MMT"以前"としての中銀システム

これは何

MMTと主流派の経済論争が勃って久しいが、色々調べていくうちに、両者の間の対立というのが本当に微妙なもので、正直なんでこんなことで喧嘩していたのかわからないという気持ちになってきた。たとえば、個人的に直近に読んだ

https://www.newsweekjapan.jp/noguchi/2019/07/mmt1.php https://note.com/motidukinoyoru/n/n266cd5b29bf9

などは解像度が高くてどちらも参考になる。ところで、前者(野口旭氏はリフレ派であり、タイトルにあるようにMMTについて若干批判的である)のパート4から引用すると、

誤謬その1:政府は家計と同様な「予算」の制約に直面している。

誤謬その2:財政赤字(黒字)は悪(善)である。

誤謬その3:財政黒字は一国の貯蓄を増加させる。

誤謬その4:政府財政は景気循環を通じて均衡されるべきである。

誤謬その5:財政赤字は、希少な民間貯蓄を奪い合うことになるため、利子率を引き上げ、民間投資をクラウド・アウト(締め出し)する。

誤謬その7:政府の浪費は財源の喪失を意味する。

誤謬その8:政府支出はインフレを生む。

新旧ケインジアンを含む反緊縮正統派はおそらく、これらが「主流派の誤謬」だと言われれば、その誤謬を信じている主流派とはいったい誰のことなのか、よくメディアに出てきては赤字赤字と大騒ぎする緊縮保守派のことだろうか、などといぶかしく思うであろう。

MMT(現代貨幣理論)の批判的検討(4)─クラウド・アウトが起きない世界の秘密|ニューズウィーク日本版 オフィシャルサイト (NewsWeek日本語版 2019/8/8 野口旭「MMT(現代貨幣理論)の批判的検討(4)」)より引用

おわかりだろうか、この内幾つかは、MMTの"通俗的な"宣伝で主張されることであったりするのだが、実のところこれは主流派、つまり通常のマクロ経済学の知見に別に反しないというのだ。

ではなんでMMTは異端などと祭り上げられる(ていた)のか。上記の記事によれば、金融政策についての中銀の能動性や振る舞いについて、リフレ派と MMTerが(共に積極財政に迎合的という意味で政策面では共闘できるにもかかわらず)対立している。また、そもそもの金融政策(金利政策)の有効性についても対立がある。

この両者の微妙な違いに踏み込んでいくのはそれはそれで興味深いのだが、twitterなどの経済談義では、この「MMTvs主流派の本当に微妙な対立点」を議論するレベルのはるか手前の水準の喧嘩が発生したりする。例えば又貸し信用創造やクラウディング・アウトorイン論や根強い財政破綻論だ。相変わらず新聞は財政再建記事を書くのを止めないし、定期的に現れるクニノシャッキンガーが絶滅する兆しもない。おそらくこうした誤解は、現代の金融システムを把握することなく、直観的な商品貨幣観バイアス、民間企業の財務観からまったく離陸できていないことからくるのではないか。

実のところ、上記に引用された誤謬は、現実の金融システムがどのように資金を融通しているかを多少なり落ち着いて記述してしまえば、わりとすんなり解消される。そしてそれはMMT以前においても常識であって、特に議論の余地はない。であれば、まずこの金融システムがどのように決済を行っているかを把握すべきだろう。そういうことで、中央銀行を中心とした金融システムがどのようになっているのかを一通りまとめておくべきと思い、これを書いている(ただし、手続きの順番などの細部は無視している)。つまり、以下に記すかなりの部分は、MMT 以前の 内容のつもりである。これを前提として、ようやくそれぞれの派閥間の対立点の議論や政策の是非、細やかな分析に入っていくことができる。

MMTの寓話としてしばし「モズラーの名詞」が登場する。これは租税貨幣論による貨幣需要の発生を単純化したもので、通貨主権が貨幣需要を毀損することなく貨幣そのものを供給できるという示唆を与える。この寓話の唯一の問題点は、単純すぎることだと思う。 つまり「現実にはそんなふうになってないのではないか」ということだ。確かに、日本では時の政権が日本銀行券を刷って支出しているわけではない。しかし実質的には同じことができ、それは金融政策(中央銀行)と財政政策(政府)の連携によって実現される。そのことを理解するためにも、やはり中央銀行を中心とした金融システムの概要を知っておく必要がある。

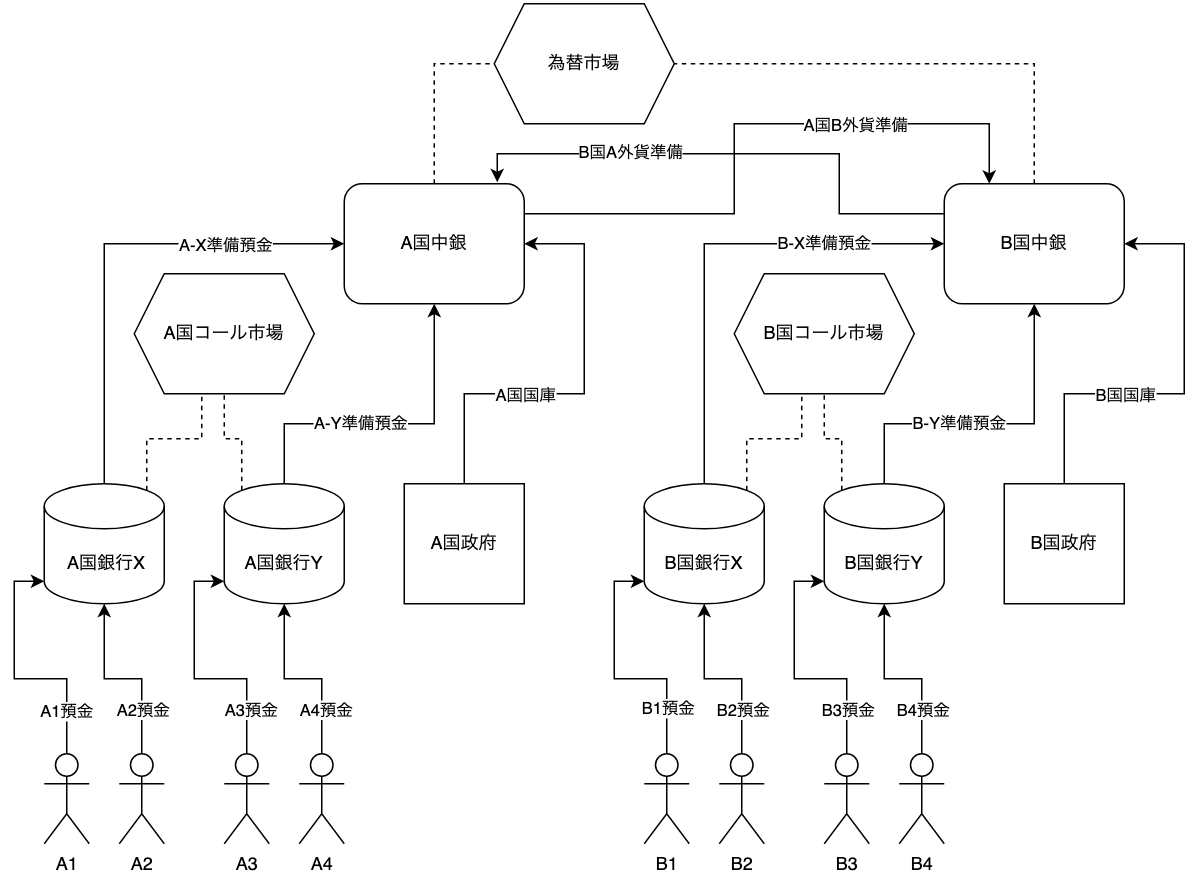

中銀システム

不換通貨を発行する中銀と政府による分離した金融/財政体制を備えた国があり、各国の預金者および金融機関が、口座をもつことによって接続されている状況を考える。日米英など、通貨主権をもち、政府と分離した中央銀行とそこに準備預金を備える金融機関によって金融および決済システムが構築されている国はこれが当てはまる(当然ユーロ圏は除外される)。図示すると以下になる。呼称がみつからないので、この記事では便宜的に中銀システムと呼ぶことにする。下図はこのような国が2国存在している場合である。

矢印は預金口座を持つことを意味する。 破線は市場に参加していることを意味する。

上図の登場人物が何で、彼らに何ができるかという前提条件をまとめておこう。

- A国銀行は同様にZ,W...と続いてよい。

- B国銀行も同様。

- そもそも国C,D,E...と続いてよい。

- A国民間預金者A5,A6...と続いてよい。これらはA国のどの銀行に口座持ってても良い。

- B国民間預金者も同様。

市中預金者の資産の大半は銀行預金だが、銀行と中銀はこれ以外に国債や投資信託などの金融資産などを持てる。

- ここにいる全員は、預金および適当な金融資産や証券などを持っていてよい。

- 銀行は、即時の出金需要、及び両替用に外貨の現物や現金を持っていてよいが、その量は相対的に少ない。

- 預金者も、日常決済のために現金を持っていてよいが、その量は相対的に少ない。

各銀行は信用創造によって預金を発生させられる。

- 中銀及び銀行は、その預金者に対して、出金需要(預金債務の履行)に応じられ、該当国の金融規制を満たす限りにおいて、信用創造による預金創出ができる。

- 中銀は預金者である市中銀行に対して、準備預金を支払い手段とした、国債などの金融資産の売買オファーができる。

- 各国の発行紙幣は、中銀の債務証書である。中銀の準備預金はこの現金として出金できる。紙幣印刷権限は中銀に独占されている。

- 中銀の準備預金の債務とは、「要求あり次第、同額の紙幣を払い出す」ことである。したがって、中銀は常に準備預金の債務を履行できる。

- 中銀の発行紙幣の債務とは、「要求あり次第、同額の紙幣を払い出す」ことである。したがって、紙幣を中銀に持ち込むと同額の紙幣が得られ、最初に支払った紙幣の債務は消滅する(新しく発行した紙幣の債務が生まれる)。つまり不換であり、中銀は紙幣をそのまま返すことでこの債務を履行し続けられる。

この他、政府の国庫となる特別な準備預金(中銀の口座だが、通常市中銀行の準備預金とは区別される)や、銀行間の預金融通などのシステムがある。

- 政府は、中銀および市中銀行に対して、準備預金を国庫振替を支払い手段とした、自国通貨建て国債の売却オファーができる。中銀にたいしては、各国財政法がこれを制限しているものの、日本の場合は但し書きにより、国会の承認を得た場合に限り、国債の中銀直接引受が可能である。

- 中銀は、他国の中銀に口座を持つことで、外貨準備を保有する。

- 各国政府は(中銀と政府が分離している場合には)中銀に口座を持つことでこれを国庫とする。もし統合政府モデルで考える場合は、中銀と政府を一体化してもよい。

- コール市場では一時的な準備預金需要に応じるために無担保で金利のみを設定した短期貸し出しが行われる。これをコールレートとよび、現在日本銀行の金融政策目標となっている。具体的には、日銀は、預金者である銀行に対して、国債等の金融資産売買を持ちかけることでこれを制御する。

- 一方準備預金需要に対して中銀が直接特融や貸越を行う場合の金利は公定歩合とよぶ。

- 為替市場では、変動相場制国は、売買オファーがマッチした場合に売買が起きる。固定相場制国の場合はその相場によって売買に応じる必要がある。

預金と準備預金は区別する必要がある。

- マネーベース、ベースマネー、マネタリーベースは、通常準備預金と現金のことを指す。つまり、中銀の債務=実際に発行されている貨幣のことである。ただし、準備預金は銀行業務と国庫の運用に用いられ、通常経済活動には用いられない。

- マネーサプライは、市中銀行預金と現金のことを指す。これは経済活動の決済および貯蓄に直接用いられる貨幣すべてに当たる。銀行員以外の人間が現実に操作する貨幣はすべてこれであり、経済状況による貨幣需要と市中銀行の融資の可否によって増減する。

このような認識のもとで、通常の

が、どのように行われ、それを行った場合に何が起きるか、どのようなインセンティブが働いているか、またどのような市場への影響がありえるか、を考える。

具体的に、これらの操作を記述するにあたって、複式簿記の仕訳に倣った記述を行うのは合理的である。というのも、図に登場するノード間の売買や送金決済を行う場合、この図で預金者関係によって接続されている銀行や金融機関がこれを実行するために、様々な金融資産を操作するからだ。そしてその多くは今や電子的記帳であることが多い。つまり、経由する金融機関は、そのバランスシートに決済に必要な金融資産の増減の仕訳を記帳することで、離れたノード間の決済を実現する。預金関係や市場を通さない、物理的な貨幣引き渡しによる決済手段ももちろん存在するが、それは相対的に少ない。

仕訳は、ある者が

- 何を得て、何を失ったか

または

- どんな債務を負い、どんな債務を解消したか

を左右同額に分けて記していく。以下のルールに従う。

- 左(借方)に得たもの(債権)を記入していく。

- 右(貸方)に負ったもの(債務)を記入していく。

- 借方貸方に同額の金額が書き込まれ、これはかならずペアになっている。

- 資産の減少、債務の解消のように、変化が負数になる場合は、記入欄を逆にして、かならず正の値が記入されるようにする。

- 例えば、借金をした場合、現金(または預金)を得て返済債務を負う。したがって

- 現金(または預金)を左(借方)

- 債務(通常「借入金」と書く)を右(貸方)

- 一方借金を返済した場合、現金(または預金)と債務を同時に失うので、

- 「債務を失った」という意味で得なので左(借方)に、正の値で書く。

- 「返済で現金を失った」という意味で損なので右(貸方)に、正の値で書く。

- 例えば、借金をした場合、現金(または預金)を得て返済債務を負う。したがって

例えばサラ金でお金を借りた場合、

| 借方 | 貸方 |

|---|---|

| 現金100 | 借入金(借入債務)100 |

だが、これを返済した場合は

| 借方 | 貸方 |

|---|---|

| 借入金(借入債務)100 | 現金100 |

とする。つまり、正の財の増加と負の財の減少は、その絶対値を左に、負の財の増加と正の財の減少は、その絶対値を右に記入していく。 これは現金を借りた側だが、貸したサラ金業者の仕訳はこれの逆になっている。 つまり、複式簿記は、ある取引に関係する全員の仕訳を集めると、1次元単体複体の環形式のようにつながって相殺する仕組みになっている(名目勘定が含まれなければ輪っかになる)。

なお以下で用いる勘定項目は標準的な語法ではない(簿記での標準的な語法を調べるのが面倒だった...)

具体的な決済手続き

預入

次のことが起きる。

- 預金者A1は現金を銀行に預け入れ、預金を獲得する。

- A-X銀行は現金を獲得し、預金債務を負う。

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | 現金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 現金100 | 預金100 |

さらに、預け入れ支店の業務用の現金がすでにあるなら、これを中銀に預ける。 次の操作を連結する。

- 銀行は現金を中銀に預け入れ、準備預金を得る。

- 中銀は現金を獲得し、準備預金債務を負う。

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 現金100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 現金100 | 準備預金100 |

銀行は準備預金を獲得すると、資金繰りが容易になる。この意味で、預金者が本当に"最初から"現金を持っているなら、その預け入れは銀行の資金繰りを改善する。しかし日頃我々が持っている現金が"最初から"現金であった可能性(割合)は高くない。 なぜなら大抵の場合我々は預金として収入を得、預金のまま貯蓄しており、その一部を出金して使っているが、それは賃金を出した会社への融資から来ている可能性があるからだ。仮にその会社が売上や商取引で現金や預金を受け取ったとしても、やはりそれも誰かへの融資として発生した可能性がある。我々が預金を引出して現金化し、再度預けても、単に預金引出しで減った準備預金が預け入れで元に戻ったというだけである。あなたが現金を持っているとしたら、それはあなたが自身の労働や取引で得た預金について、銀行と中銀が準備預金を切り崩して紙幣をよこしたからであり、あなたが"最初から"その現金を持っていたとは考えにくい。

融資

次のことが起きる。もっとも単純な操作である。

- 預金者は返済債務を負い、預金を手に入れる。

- 銀行は貸付債権を獲得し、預金債務を負う。

預金者A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | 借入金(借入債務)100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 貸付金(貸付債権)100 | 預金100 |

銀行は、これで発生した預金債務による出金や送金の需要に応じる必要があるが、預金債務の増加に対して、これら業務による準備預金需要の増加はかなり小さいはずである。このため、銀行は預金デフォルトを起こすことなく、準備預金以上の預金債務を抱えられる。

出金

次のことが起きる。

- 預金者は預金を減らし、現金を手に入れる。

- 銀行は預金債務を解消し、現金を失う。

A1:

| 借方 | 貸方 |

|---|---|

| 現金100 | 預金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 預金100 | 現金100 |

もし、十分な現金が支店に置かれていない場合、中銀支店からこれを融通する。つまり、次の操作を連結する。(常にこれが行われるとしたほうが単純である)

- 銀行は準備預金を減らし、現金を得る。

- 中銀は準備預金債務を解消し、現金を失う。

X銀行:

| 借方 | 貸方 |

|---|---|

| 現金100 | 準備預金100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 現金100 |

つまり現金の預け入れの逆である。

送金

同じ銀行にいるA1,A2の間で送金する場合、極めて単純である。銀行Xがそれぞれの預金残高を入力するだけであり、現金を必要としない。

- A1は預金を失い、A2への支払債務を解消する。

- 銀行はA1の預金債務を解消し、A2の預金債務を負う。

- A2は預金を獲得し、A1への請求権を失う。

A1:

| 借方 | 貸方 |

|---|---|

| (支払債務100) | 預金100 |

X銀行:(この行は相殺するためなくても良いが、誰への債務かを区別して一応書いておく)

| 借方 | 貸方 |

|---|---|

| A1預金100 | A2預金100 |

A2:

| 借方 | 貸方 |

|---|---|

| 預金100 | (支払債権100) |

異なる銀行にあるA1,A3の場合、中銀が媒介する。

- 銀行XはA1の預金債務を解消し、準備預金を失う。

- 中銀は銀行Xの預金債務を解消し、銀行Yの預金債務を負う。

- 銀行YはXから振り返られた準備預金を獲得し、A3への預金債務を負う。

A1:

| 借方 | 貸方 |

|---|---|

| (支払債務100) | 預金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| A1預金100 | 準備預金100 |

中銀:(この行は相殺するためなくても良いが、誰への債務かを区別して一応書いておく)

| 借方 | 貸方 |

|---|---|

| X準備預金100 | Y準備預金100 |

Y銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | A3預金100 |

A3:

| 借方 | 貸方 |

|---|---|

| 預金100 | (支払債権100) |

しかし実際には、準備預金を送金のたびにいちいち操作はせず、逆方向の送金などと相殺してまとめて操作する。

出金および送金時の準備預金調達

出金や送金による準備預金の振替えおよび出金操作において、銀行Xの準備預金が不足した場合、銀行Xはコール市場で準備預金を調達できる。つまり次の操作が追加され、後日これの逆操作が行われる。

- 銀行Xは、準備預金を獲得し、返済債務を負う。

- 中銀は銀行Xの準備預金債務を負い。銀行Yの準備預金債務を解消する。

- 銀行Yは、Xへの貸付債権を得、準備預金を失う。

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 借入金(借入債務)100 |

中銀:(この行もなくてよいが、便宜的に書いておく)

| 借方 | 貸方 |

|---|---|

| Y準備預金100 | X準備預金100 |

Y銀行:

| 借方 | 貸方 |

|---|---|

| 貸付金(貸付債権)100 | 準備預金100 |

中銀の直接貸越が認められている場合には、中銀が直接貸付をする場合もある。これも後日逆操作を行う。

- 銀行Xは、準備預金を獲得し、返済債務を負う。

- 中銀は銀行Xの貸付債権を得、銀行Xの準備預金債務を負う。

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 借入金(借入債務)100 |

Y銀行:

| 借方 | 貸方 |

|---|---|

| 貸付金(貸付債権)100 | 準備預金100 |

銀行Xは、返済日にコールレートなり公定歩合なりの金利を(もちろん準備預金で)後日支払う必要があり、準備預金の目減りは銀行業務に支障をもたらす可能性があるため、準備預金の枯渇を避けるインセンティブを持つ。一方、準備預金には利息がついていないので、銀行業務に必要な分を超過する準備預金については場合はコール市場での貸し出し、有利子の金融商品の購入、あるいはそもそもの新規融資による債務増加などでギャップを解消しようとする。

この"銀行業務に必要な分" というのは一概には言えないが、準備預金制度のように制度的に一定の水準を強制する場合もある。準備預金率は非常にひくく、1%前後である。準備預金制度が存在しない国もある。

納税

A1から国Aが銀行経由で徴税を行う場合を考える。

- A1は預金を失い、租税債務を解消する。

- 銀行はA1の債務を解消し、準備預金を失う。

- 中銀は銀行の預金債務を解消し、政府の預金債務を負う。

- 政府は準備預金(国庫)を獲得し、A1への課税請求権を失う。

A1:

| 借方 | 貸方 |

|---|---|

| 租税債務100 | 預金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 預金100 | 準備預金100 |

中銀:(この行もなくてよいが、便宜的に書いておく)

| 借方 | 貸方 |

|---|---|

| X準備預金100 | 国庫100 |

A政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 租税債権100 |

銀行が直接支払いを代行しないそれ以外のルートであっても、国庫が準備預金(中銀預金債権)として租税を受け付ける以上、課税者の保有現金そのものが減るか、課税者の預金とその銀行の準備預金の両方が減るかのどちらかが起きる。つまり、マネーサプライとベースマネーの減少が同時に起きる。 (課税者が"最初から"現金を持っている可能性は低いため、概ね預金と準備預金の同時消滅が起きる)このため、租税支払いの時期には準備預金需要が上昇する(コールレートが上がる)ことがある。

国債発行

政府は、国債を発行できる。日本では財政法5条によってこれが制限されており、中銀の国債直接引受を行うには国会で議決する必要がある。中銀が引き受けた場合、その購入額が国庫に準備預金として振り込まれる。中銀が引き受けない場合は市中消化となり、市中銀行に購入をオファーすることになる。

中銀引き受けの場合は、もっとも簡単である。

中銀:

| 借方 | 貸方 |

|---|---|

| 国債100 | 国庫100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 国債100 |

市中引受の場合、大きく分けてそのまま市中銀行が保有する場合と、中銀が回収する場合がある。

X銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

中銀:(なくても良いが、便宜的に書いておく)

| 借方 | 貸方 |

|---|---|

| X準備預金100 | 国庫100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 国債100 |

中銀が回収すれば、これに加えて次を連結する。

この結果として先の直接引き受けと同様のポジションになる。

しかし厳密には中銀による直接引き受けと、市中銀行での消化+中銀の買い入れには微妙な違いがある。国債の中銀直接引き受けに対して、市中消化の場合は、一旦市中銀行に買わせるために、市場に見合った金利を付与する(額面より低い価格で売る)必要が出てくる。 しかし、中銀が金融緩和で国債買い入れを行っている間は、中銀の購入額よりほんの僅かに安くすれば裁定機会となるため、この摩擦を無視できるようになる。

市中銀行への売却は中銀の買いオペで相殺できるとしたが、実際には中銀が最初に既発国債を買い入れて市中銀行に購入資金を用意してから、上記のような購入手続きを踏み、最後に逆操作を行うというように更に追加の手続きを挟むことでコール市場への影響を減らす工夫をすることもできる。

国債償還

政府は、国債を満期に償還する。国債は個人でも保有できるが、大半は公私の金融機関や中銀によって保持されている。

償還手続きは先と逆のことをすればよい。中銀保有が最も簡単である。

中銀:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 国債100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国債100 | 国庫100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

中銀:(なくても良いが、便宜的に書いておく)

| 借方 | 貸方 |

|---|---|

| 国庫100 | X準備預金100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国債100 | 国庫100 |

政府支出(財政政策)

政府は税制によって(貨幣需要を固定すると同時に)、市中から預金および準備預金を回収する。 また、政策上の公共事業発注や社会福祉政策などで、市中へ預金および準備預金を注入する。

これは政府によって実行され、したがって法的強制力を持つ。国庫と市中預金者および市中銀行とのやりとりを財政政策と呼ぶ。

- 政府は国庫を失い、望んだ政策を得る。

- 中銀は政府への国庫債務を解消し、銀行の準備預金債務を負う

- 銀行は準備預金を獲得し、預金者(政府受注者)の預金債務を負う

- 受注者は預金を獲得し、政策実行負担を負う。

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国庫100 |

中銀:(なくても良いが、便宜的に書いておく)

| 借方 | 貸方 |

|---|---|

| 国庫100 | 準備預金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

ここでの政策は、(例えば給付金のように)移転的な場合もある。移転的であれば、受注者の政策実行負担は名目的なものになる。納税の場合とは逆に、支出先の市中預金と、その口座を抱えている銀行の準備預金が支出分と同額増える。

中銀金利政策(金融政策)

中央銀行は、ここに預金をもつ市中銀行に対して、準備預金を融資したり、国債などの金融資産の売買を持ちかけることができる。その支払いは準備預金、つまり自身の債務の解消によって受ける。売買はあくまでオファーによるものなので、別段の定めが無い限り、望んだ価格で市中銀行に買わせたり売らせたりはできず、例えば売却先が望む金利が生じる価格で売買する必要がある。

中央銀行による対金融機関の金融資産売買によって準備預金やコールレートに影響を与えることを金融政策と呼ぶ。

売却時

中銀:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

買入時

中銀:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

X銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

銀行は業務に必要最低限の準備預金は確保しようとするが、過剰な分は融資や金融資産に回そうとするなど、自身の業務にとって適切な水準に保つ動機がある。 中銀が国債や金融資産の売却で準備預金を解消した場合、準備預金の需要が高まるので、一般にコールレートは上がり、逆に中銀がこれらの購入する場合、コールレートは下がると考えられている。

貿易決済(TBA)

色々決済手段あるようでややこしく、調べられなかった。わかったら追加するかも。

よくある怪しい論点

信用創造における又貸し説

しばし経済学の教科書に載っている(こともある)又貸し説とは、次のようなものである(ただし、「又貸し説」という名称はこの説に対する批判的ニュアンスを含んでいるので、当然ながら記載文献はこれを又貸し説とは呼ばないことが多い)。

- 預金者1が銀行B_1に現金Xを預け入れる。

- 銀行B_1は預金者1の預金からX(1-r)を預金者2に貸し出す。

- 預金者2は銀行B_2に現金X(1-r)を預け入れる。

- 銀行B_2は預金者2の預金からX(1-r)(1-r)を預金者3に貸し出す。 ...

これによって総預金が1-rの幾何級数で増やせる、というものである。

筆者の考える限り、この又貸し説は、次の3点で現実から乖離しており、このせいでマネーサプライとマネタリーベース、および準備預金制度の間にあまりに強い関係を見出してしまっている。

- 「預金」と「預け入れられた現金(準備預金)」を区別していない。

- 「融資」と「現金貸し出し=(融資+融資全額出金)」を区別していない。

- 銀行および中銀のなす決済業務が考慮に入っていない。

この説明では、融資は現金貸し出しそのものになっており、また預金とは預け入れられた現金そのものを指している。これは現実の銀行業務を反映していない。

預金とは銀行の負う出金債務のこと であって、預け入れ現金とは明確に別物である。したがって、「預金を貸し出す」というのは会計上意味不明な表現であり、これが「又貸し説」という名称を動機づける。融資も現金の貸し出しではなく、やはり銀行の預金債務の発行でしかない。このため、手元に現金がなくとも融資を行える。また、銀行は送金決済業務を通常出金なしで実行でき、銀行間送金であっても中銀とコール市場の支援のもと、変動を吸収しつつ行うことができる。

又貸しの観点では、例えば、

- 預金者1が、預金者2への送金のために銀行B_1から預金を下ろそうとする。

- 預金者2が、銀行B_1の準備預金以上の融資を希望する。

場合、どちらも不可能になる。しかし現実の銀行はこのどちらも可能である。

- 預金者1の、預金者2の送金要求にしたがって、コール市場で準備預金を調達し、これを銀行B_2に振り返る。

- なお、B_2 = B_1の場合、準備預金に全く触れずに送金を達成できる。

- 又貸し説の銀行は、B_2 = B_1の場合でも送金業務を代行していなければ達成できない。

- 預金者2の口座に、(準備預金以上の)金額を記帳する。

準備預金以上の融資を実行したとしても、銀行が高額送金決済の多くを業務として代行している以上、その全額の出金が要求される可能性は非常に低い。したがって、銀行は準備預金を超える融資を実行しても、預金債務デフォルトを避けられる。

又貸し説のもう一つ問題点は、準備預金率が所与の数値として外生的に与えられており、これによって、預金総額の上限が決まってしまう、つまり 預金を外生的パラメータで制御できるかのように錯覚する 点である。実際には、必要な準備預金とは、預金総額に対して決済システムが出金需要に応じられるかどうかによって決まるものだし、またそもそも(預金の相当部分をなす)融資は資金需要がなければ発生しない という一方向性があるので、準備預金を増やしたからといって融資が一定比率で増えるとは限らない。しかし又貸しモデルは融資総額と準備預金・準備率にあまりに簡単な関係を導いて"しまう"。

じつのところ、準備預金制度は、銀行に営業上必要な準備預金を確保するインセンティブを与えるガイドラインとして唯一ののものではない。 カナダは準備預金率がゼロであり、その代わり、公定歩合による自動貸越(準備預金が枯渇した場合、自動で利子付き融資が発動する)が設定されていることによって、準備預金を0以上にするインセンティブを設けている。準備預金制度があるから銀行は準備預金を持つのではなく、銀行は出金・送金需要に応じられるだけの準備預金(の調達手段)を持つ必要があり、そのガイドラインとして準備預金制度を設定する場合がある、というだけである。

民間預金が国債発行/貸し出し原資?

「我々の預金によって、国債が買われている、または銀行融資の運転資金となっている」という誤解は根強い。 しかしすでに見たように、国債の購入原資は準備預金であり、銀行にとっては市中預金者の預金は債務、つまり負債であって支払い原資ではない(銀行や中銀やその他金融機関以外の個人が国債を購入することもできるが、割合でみればそれは少ないので無視している)。 そして、銀行融資は口座記帳による信用創造であり、準備預金は、それらの出金需要に答えられるだけあれば十分である。 預金と準備預金の間には(又貸し説のような)簡単な関係はなく、それぞれの総量は保存もしていない。そのため、我々の預金と準備預金(国債購入原資or銀行運転資金)の間に、そのような単純な関係はない。

そうは言っても、我々はしばし物理的な現金を引出して使ったりするため、我々は根源的な現金を持っていて、それを預けていることで、 国債購入原資また運転資金である準備預金を銀行または中銀または政府に「与えている」と思うかもしれない。

「我々が現金を預け入れることによって、銀行は融資や国債購入のための準備預金を得ている」という認識が成り立つためには、実際に我々自身が何らかの方法で現金を獲得し、それを銀行に預け入れている必要がある。しかし、よくよく考えてみれば、そのようなことは起きていない。

なぜなら、 我々の収入も、通常銀行預金として振り込まれるからだ。 我々は労働や商取引の結果、現金を得ているのではなく、預金を得ている。そして、我々はその一部を出金、つまり銀行の準備預金を削ることでそれを現金化しているのであって、それをふたたび預けた(あるいはそもそも出金せずにそのままにした)ところで、もとに戻っただけである。もしあなたの給与が現金支払だったとしても、それはあなたの勤務先企業の預金を現金化してあなたに配ったというだけである。出金は準備預金を減らすから、もしあなたが現金で受け取った給与を預金しなかったら、あなたが働いて収入を得ることによって、銀行は準備預金を失ったことになり、あなたがその給与を再び銀行に預け入れたなら、やはりもとに戻っただけである。あなたの労働と預金はトータルで何一つ準備預金に寄与していない。

我々は紙幣の発行者ないし生産者ではない以上、 我々が労働によって現金を生み出すことはありえない。 (もし現金を生み出していたなら、それは通貨偽造である)。 この意味で 「我々の預金が準備預金に寄与している」というのは思い上がり であって、市中銀行と中銀の信用創造の結果、偶然我々の手元に(総預金に比べれば僅かな額が)物理的紙幣の形をとって存在していると考えたほうが自然である。 つまり、市中銀行は融資によって、我々に現金を引き出す権利を付与し、中銀は政府公債によって獲得した国庫及びそれが振り返られた各市中銀行準備預金の債務を履行することで、物理的に現金を供給している。 この経路なしには我々はそもそも合法的に現金を手にすること自体が不可能である。

ただし、あなたが多額の預金を持っていて、それを普通預金から定期預金に切り替えたなら、定期預金については準備預金率は小さく設定されているので、その金額×準備預金率の差 だけ、銀行の準備預金に寄与することはできるかもしれない。しかし、一般に銀行の準備預金は預金総額に対して非常に小さい。典型的にはあなたが1000万円を普通から定期に振り替えたところで、銀行は数万円の準備預金の余裕を得るに過ぎない。

このように預金と準備預金を峻別すれば、民間投資と国債が限られた資金を取り合っている、という単純な観点が間違っているとわかる。しかしこの峻別をしてもなお、国債の発行が民間投資に影響するという可能性は残っている。つまり、国債を市中銀行に向けて売却した場合、準備預金が減るのだから、コールレートが上昇し、間接的に民間融資が渋くなる(融資を絞る/金利を引き上げる)という可能性である。このクラウディング・アウトの是非については次で検討する。

クラウディング・イン/アウト

政府が国債を売却した場合、コール金利の上昇、または民間預金の減少(民間投資の減少)が起きるという説がある(クラウディング・アウト)。一方、コール金利の低下、逆に民間預金と投資の増加が見込めるという説もある(クラウディング・イン)。

これは、両者の論者が、国債発行による政府支出に伴って 「金融政策がどのように従属して振る舞うか」という、いわば制約条件を違えていることに最大の食い違いがある。

クラウディング・アウトのロジックとしては概ね以下のようなものである:

- 政府が国債を大量に売却する場合、売り抜けるために高い金利を付与する。具体的には、購入者である市中銀行が準備預金を手放してもよいと思う程度の高金利で売却する。

- これによって市中銀行は準備預金を減らして、利回りのいい国債を購入する。

- 準備預金が減少するため、準備預金のバッファであるコール市場のレートが上昇する。

- 銀行の資金繰りが厳しくなるため、融資が抑制的になる。

これについて2つ指摘できる点がある。

中銀の金融政策が行われないという悲観的前提

まず1つ目として、中央銀行は、その目的からして金利の調整を掲げている。つまり、中央銀行はこのような場合に、政府の国債売却に伴って、その反動を吸収する金融政策を実施できるし、するはずである。 中銀は単に国債を政府の売却額よりわずかに高い値で買い続ければよい。このとき、市中銀行にとっては裁定機会が発生するから喜んで任意の国債を購入して中銀に再び売却する。この場合、結果的に市中銀行は準備預金を減らす必要がないので、金利上昇を抑制できる。最終的なポジションは、中銀は国債と準備預金債務を抱え、政府は国庫を手にしたのみである。つまり、国債発行に伴って金融政策が連動することによって、財政法の公債中銀引受制限を実質的に無効化できる 状況が出現しうるが、そうした金融政策を考慮に入れていない。中銀がその金利目標に向けてオペレーションを行う限りにおいて、政府の国債売却による利上げ圧は中銀に吸収される(=市中銀行の準備預金の枯渇も防がれる)ので、上記クラウディング・アウトのロジックは途中で止まり、結局民間の投資資金には影響しないことになる。

国債発行益による政府支出

2つ目は、政府が国債発行で得た資金をそのままにはしないだろうということである。もし国債発行益で国債償還をするのなら、トータルでは何も変わらない。発行益を国庫に放置するなどという無意味な行いも当然考えられない。したがって、通常政府は得た資金をまるごと使って支出(財政政策)を行うはずが、このときは市中預金者と市中銀行の両方の預金に政府支出が振り返られることになる。その額はもちろん国債発行額そのものだから、結局市中銀行が国債購入で失った準備預金はトータルでは戻ってくる。 さらに政府の発注を受けた民間事業者の預金はこれによって直接増えている。

これは実際に仕訳を連結することでも理解できる。まず、政府が市中銀行で国債を売却したとする: 銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 国債100 |

政府は獲得した国庫で支出をする。

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国庫100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

これを連結すると

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国債100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 国債 100 | 預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

となり、銀行は準備預金を失っていないし、それどころか国債という金融資産を得ている。もちろん、銀行の預金債務は増加したので、増加した送出金需要のために、銀行は同額の国債よりも準備預金を欲しがるようになるかもしれない。その時はやはり準備預金需要の増加=コールレートの上昇として現れることになり、中銀の金利政策によって、必要な分の準備預金が供給される。そうしたならば、結果的に準備預金と預金の両方が増えたことになる。(預金債務の増加に対して"必要な"準備預金の増加は小さいので、ここで得た国債を全額売却する必要は無い)。そして銀行が準備預金をどうバランスさせようが、民間預金者の預金は赤字支出の分だけ増えており、資金圧迫どころか資金提供していることになる。

したがって 国債発行に対する中銀金融政策の振る舞い、および政府のその後の財政支出を考慮に入れれば、むしろクラウディング・インが起きえる。 クラウディング・インなのかアウトなのかは、金融政策をどう連動させるか、国債で得た資金による支出をどう行うか(誰に対して行うか)によって変わることになる。クラウディング・アウトのロジックは、中銀金融政策が政府の財政政策に対して敵対的かつ、政府が国債発行益を国内支出に使わないという、極めて悲観的な状況を想定しなければ当然のものとは言い難い。しかしこれは奇妙な前提だ。 中銀と政府が自国経済に敵対するシチュエーションを当然視しなくてはならない理由がどこにあるのか? (政府および中銀関係者が単に愚かであるという可能性はゼロではないが)

実のところ、政府が巨額の財政支出を行った場合に民間と競合するのは、民間の資金ではなく、実物財のほうである。上記の仕訳でもわかるように、政府の国債発行と支出の結果、民間では預金が増えるが、受注した政策の実行負担は発生している。巨額の公共事業発注を行うことで、それと資源や労働力を取り合う分野のコストアップやインフレや賃金上昇が起きることはあり得る。

市中銀行と中銀の破綻可能性

市中銀行は、破綻する可能性がある。破綻というのは要するに債務不履行である。具体的には、準備預金の資金繰りに失敗し、コール市場で借りた資金を返済できなくなる、預金の出金に応じれなくなる、などがそれである。中銀の融資(特融)によって救済されることもあるが、問題が大きい場合は解散となる場合もある。この理由は、銀行の預金債務は、日本銀行券に関するものであって、銀行はこれを送金したり融資を受けたりすることはできるが、自身で日本銀行券を発行することはできないからである。市中銀行が不当な融資を連発した場合、その預金が自行の内部で出回るだけならよいが、通常送金決済などで外部に漏れていく。この融資を回収できなかった場合、それは準備預金の減少につながる。

その点、中銀は自身の準備預金債務による破綻の可能性は無い。準備預金の債務履行とは、貨幣=中央銀行券の発行であり、これは常に履行できる。貨幣債務の履行は新しい貨幣の発行なのでこれも当然履行できる。もちろん、これ以外の場合、例えば外貨建て債務を抱えつつ、履行するための外貨が不足した場合は破綻があり得る(しかしこれは中銀に限ったことではない)。

国債デフォルト(財政破綻)を"起こせるか"

論理的には、やろうと思えば起こせる。政府が国債を高金利でも売却できず、既発国債の償還資金を得られなかった場合。国債デフォルトする。しかし、すでに見たように、中銀が金融政策で国債購入をすればいつでもこれは回避でき、かつ金利への影響も抑制できる。 また、日本の場合、市中消化せずとも国会議決で中銀引受させることもできる。これはどちらでやっても最終的なポジションは同じことである。逆に言えば 政府が「償還を行わない」という自爆ボタンを押して実際に償還を無視すれば、政府は破綻"することができる"。 これをあえて選ばなければ国債デフォルトは起きない。

中銀が(最終的に)国債を引き受ける、ということは、貸付債権の代わりに国債を受けることで政府への融資(信用創造)を行っていると考える事ができる。償還資金を新規国債発行で得る操作は要するに借り換えのことである。

これは、「市中銀行が自転車操業の企業に融資を繰り返す」ことに似ているように見えるが、微妙に異なる。市中銀行が倒産しそうな民間企業に融資を繰り返すことが憚られるのは、それらの流出によって銀行自体の準備預金が目減りし、資金繰りが悪化することと、預金を回収しそこねた場合に損失を出すことによる。したがって、市中銀行は相手の「真の信用」を見積もり、融資に値するかどうかを適切に判断しなければ、自身が損失を被る。

しかし、中銀の場合は自身の預金債務が増えても、それは常に履行できる。中銀の預金債務は、中銀にとっては痛くも痒くもない。また、中銀による政府融資は、融資し続ければ常に以前の融資(国債)を回収(償還)できるので、貸し続けること自体によって貸し倒れを防止できる。これが成り立つのは、中銀紙幣が信用ピラミッドの頂点にいるからである。中銀の与信とは「融資先の信用を見積もってそれに見合った融資を行う」のではなく「中銀が与信した対象に融資額の額面価値がつく」 のであり、市中銀行が「この者は本当にX円の融資に値するのか」を判断するのに対して、中銀は「この者の支出の価値がX円だと定義してよいのか」を判断している。

何れにせよ、中銀には政府債務をあえてデフォルト"させる"動機がない。もちろん政府にもその動機はない。 一体誰が国債デフォルトを望むのか? 少なくとも国内関係者の誰一人として望まないだろう。国債デフォルトを望まないのであれば、国債を借り換えし続けることになり、それは実際可能である。そしてこのことが、政府の財政制約を事実上開放する。

プライマリーバランス黒字化の会計的意味

これはクラウディング・アウト/インと重複する話でもある。

いわゆるプライマリーバランスの黒字化というのが財務省関連団体によって唱えられている。 プライマリーバランスとは、端的に言えば、国債発行収入以外の歳入と、国債償還費用以外の歳出の差額である。国債を発行して償還する分にはそれらは(利払いを無視すれば)単に借り換えたようなものなので、税収と支出の差額といって良い。黒字化とは、税収>支出のことであり、赤字とは税収<支出を意味する。歳入と歳出はバランスしているから、この差額は正味の新規発行国債(=支出ー税収)または、正味の償還した国債(=税収ー支出)の額に一致する。つまり、国庫に入れたままで翌年に繰り越す分を無視すれば

ということを意味する。したがって、会計上はこれまでに述べた操作の合成として理解できる。つまり、それぞれの仕訳を単に連結すればよい。

税収は民間預金と準備預金の減少であり、支出は民間預金と準備預金の増加となる。また、国債の主要な保有者は中銀か市中金融期間である。したがって政府が赤字や黒字を出したときに会計上何が起きているのかを考えるにあたり、想定すべき挙動は4つある。

赤字支出

銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 国債100 |

政府はこれを使って同額の支出を行う。

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国庫100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

連結すると以下

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国債100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

つまり、民間預金は増加し、銀行は国債を得る。 この段階から銀行が国債売却を望むか、または最初から政府が市中消化の代わりに中銀直接引き受けを使っていた場合、これに次が連結される。

銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

そして最終ポジションは以下。

政府:

| 借方 | 貸方 |

|---|---|

| (政策)100 | 国債100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 預金100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

A1:

| 借方 | 貸方 |

|---|---|

| 預金100 | (政策実行負担)100 |

つまり、準備預金も民間預金も増えている。

黒字償還

納税と国債償還を連結する。 まずは市中銀行の国債償還を行う。

銀行:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国債100 | 国庫100 |

このコストを税収で賄う。

A1:

| 借方 | 貸方 |

|---|---|

| 租税債務100 | 預金100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 預金100 | 準備預金100 |

政府:

| 借方 | 貸方 |

|---|---|

| 国庫100 | 租税債権100 |

連結すると以下

政府:

| 借方 | 貸方 |

|---|---|

| 国債100 | 租税債権100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 預金100 | 国債100 |

A1:

| 借方 | 貸方 |

|---|---|

| 租税債務100 | 預金100 |

つまり、民間預金は減少し、銀行は国債を失う。 預金債務を減らした銀行が、余った準備預金で国債を購入しようとするか、または最初から召喚する国債を中銀が持っていた場合は、次を連結する。

銀行:

| 借方 | 貸方 |

|---|---|

| 国債100 | 準備預金100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

最終ポジションは以下

政府:

| 借方 | 貸方 |

|---|---|

| 国債100 | 租税債権100 |

銀行:

| 借方 | 貸方 |

|---|---|

| 預金100 | 準備預金100 |

中銀:

| 借方 | 貸方 |

|---|---|

| 準備預金100 | 国債100 |

A1:

| 借方 | 貸方 |

|---|---|

| 租税債務100 | 預金100 |

つまり、民間預金と準備預金がともに減少している。

以上から、政府赤字および黒字において、民間預金者と銀行の保有する金融資産がどうなるかが次のようにまとめられる。

- 赤字で国債を市中銀行へ発行し、支出する:

- 民間:預金増

- 銀行:預金債務と国債の対生成

- 赤字で国債を中銀へ発行し、支出する:

- 民間:預金増

- 銀行:預金債務と準備預金の対生成

- 徴税し、黒字で市中銀行国債を償還する:

- 徴税し、黒字で中銀国債を償還する:

- 民間:預金減

- 銀行:預金債務と準備預金の対消滅

つまり、政府黒字は民間の金融資産を常にへらす。 政府が黒字によって国債を償還するということは、単に我々の預金や銀行の準備預金と国債を対消滅させることである。 銀行にとっては国債または準備預金と預金債務がペアになっているので、損も得もしないように見えるが、一般に銀行の預金債務に対して必要な準備預金の額は小さい(準備預金率が1%程度であることを思い出そう)ので、同額対消滅するほうが資金繰りは悪化する。

経済を拡大させたければ、そこに流通する貨幣が当然必要となるが、会計上それを供給可能なのは政府の赤字だけである。政府黒字とは比喩でもなんでもなく貨幣破壊を意味する。

バブル景気には政府黒字が達成できたという話があるが、上記の会計的事実と組み合わせれば、それは民間が不釣り合いな債務を抱えることで好景気を無理やり達成していたことだとわかる。つまり、好景気と政府黒字が両立した場合、それは民間の債務超過による崩壊のシグナルである。

本邦にはPB黒字化を唱える熱心な団体が存在しており、筆頭が財務省である。驚くべきことに、企業経営者団体である経団連も度々PB黒字化を唱えている。

金利の行方

ここまでの議論では金利を無視していた。市中銀行及び中銀が、融資や国債の金利をどのように処理しているかを考えておく。

まず、市中銀行が融資を実行した場合。融資を受けた預金者は、その返済日までに、自身の預金口座に、融資額に金利を添えた金額を用意する必要がある。これが滞りなく行われた場合、市中銀行は貸付債権と、この預金者の預金債務を相殺させる。

このとき、金利が掛けられているのだから、融資の段階で銀行が負った預金債務よりも、返済日に銀行が解消した預金債務のほうが大きい。金利(および振込み手数料)は、銀行の主たる収入手段だが、ここで重要なのは、この営業プロセスに準備預金(現金)操作が現れていないということである。銀行は入金によって利益を得ているのではなく、預金債務(負債)の圧縮によって利益を得ている。 ところで、債務が消滅するということは、マクロ的にはマネーサプライの消滅である。つまり預金貨幣が消滅したことになる。そこで、銀行は預金者の利払いで消滅した債務の分、銀行員への給与支払いを信用創造によって行う。 通常銀行員は入行とともに、給与振り込み用に自行の口座を開くことになっているが、その理由がこれである。この信用創造は融資とは違い、特に返済義務のない、純粋なキーストロークである。

これ以外にも国債を償還したときの利益があるが、この場合は準備預金の側が増えることになる。市中銀行が準備預金を増やしたということは、抱えられる預金債務枠が増えたということでもあり、同様に信用創造を行う余地が発生する。

中央銀行の場合、公定歩合での準備預金貸し出し、または国債の償還がその利益となる。ここでも同様の状況が発生する。つまり、利付き国債を購入したり、特融による貸付債権を得て、それを償還ないし返済を受けたとき、それは国庫か準備預金との対消滅によって行われる。そして利付なのだから、それは国債購入時や特融を行ったときのベースマネー信用創造の額よりも大きい。つまり、ここでも中央銀行が金利によって利益を上げるということは、中銀の準備預金/国庫債務の圧縮という形を取っている。

中銀職員の給与はここから各職員の口座がある市中銀行への振替という形で支払われる、つまり再度信用創造によって準備預金債務と預金債務を生み出す。しかし中銀は金融システムの頂点にある都合上、職員あたりの利益は市中銀行よりも大きくなるが、それだけ中銀職員の給与が大きくなるというわけではない。では余った利益はどこに行くのか?

中銀の立場からすれば、この利益というのは債務の削減だから望ましいように見えるが、経済全体からすればベースマネーの消滅であって、必ずしも望ましいとは限らない。日本の場合、ここで設定されているのが、国庫納付金 という枠である。つまり、中銀(日銀)が得た利益から、給与や経費などを支払った残りの利益は、国庫に戻ってくる。

「国庫に戻る」というが、これも信用創造である。市中銀行同様、中銀が利益を上げるということは、その債務の消滅を意味するが、これが非随意に起きるのを防ぐため、消滅した債務分、再度国庫への信用創造を行うことで再度ベースマネーの供給にまわすことになっているのだ。

「国債の金利支払いによって財政が圧迫される」というのは、これまでの話のように、そもそも財政上の制約が存在しないのだからもとから杞憂である。しかし政府が国債の利払いを行ったとして、それはどこにいくのか、という疑問はある。その答えがこれである。償還が対金融機関であれば、それは金融機関の利益となる。その金融機関が準備預金を持て余すようなら、中銀が金融引締で準備預金を回収するだろう。償還が対中銀であれば、中銀が債務圧縮という意味で利益を得るが、その利益は再び国庫への信用創造の形で変換される。つまるところ、国債金利支払いがどれほど高額になろうとも、そのことよって将来の国庫が消滅する心配はない。中銀が国債金利の利益をあまりにももらいすぎたなら、それは国庫に返ってくるからだ。

一人あたり「国の借金」論

しばし国債残高を国民一人当たりの借金として換算する飛ばし記事が書かれることがある。すでにこのナンセンスさは何度も方方で指摘されていると思われるので詳しく書かない。国債残高が国の借金であるというのはそのとおりである。しかしその実質的な意味は、(国債残高が増え始めた時期=変動相場制採用以後に)政府および中銀から供給されたベースマネーのことである。 我々の経済は、ベースマネーと、それを元に銀行が信用創造した預金によって成立している。すでに述べたように、国債を黒字償還するということは貨幣の破壊のことにほかならない。仮に一人あたり国の借金が900万だとして、これを(租税によって)完済するということは、すべての企業や家計の預金から一人あたり900万を徴収し、国債と対消滅させるということである。

では財政均衡(赤字でも黒字でもない状態を短期的にせよ長期的にせよ目指すこと)はどうなのか、というと、一見無害で中立的に見えるが、これも非現実的だろう。経済は基本的には発展しようとする。50年前と現在では、仮に人口を考慮に入れたとしても、身の回りの製品や商品の価格は(もちろん性能も)上がっている。上がらなければそうした製品開発や改善のインセンティブが存在しないことになるので、上がっていなければまずい。そして上がっているということはその取引を行うための貨幣が供給されていることになる。これを銀行の信用創造だけで賄うのは預金債務が増えすぎて不可能だろうから、結局政府が赤字によって供給する以外にない。つまり、国債債務残高は、増え続けるのが平時の挙動である。

金融緩和の有効性

金融緩和とは、中銀が市中銀行から国債等金融資産を買い上げることで、市中銀行に準備預金を供給することをさす。金融引締はこの逆である。緩和を実行すると中銀は準備預金を持て余すようになるためコールレートは低下する。準備預金に余裕ができることにより、銀行は融資を行う余裕を持つことになる。いわゆるリフレ派は、金融緩和によって景気回復と物価の向上が起こせると主張し、これを推進したが、実際には、ベースマネー(金融緩和によって直接供給される)に対するマネーサプライの比である貨幣乗数は、2013の金融緩和開始から一貫して下がっている。つまり、ベースマネーの供給に見合ったサプライを生み出せていない。これは金融機関に準備預金が死蔵されていることを意味する。更に2016からは準備預金の超過分についてマイナス金利をかけるようにすることで、融資をしなければ準備預金が目減りするという負のインセンティブを設定したが、依然として貨幣乗数は好転していない。

この振る舞いを把握するにあたって 金融緩和によって直接供給できるのはあくまで準備預金だけであることに注意が必要である。準備預金は経済活動に用いられる貨幣ではないのでこれが増えてもそれによってだれかの購買力や需要が向上するわけではない。 また、準備預金のコールレートや公定歩合と、銀行が融資する際の金利は別物であり、コールレートが下がったからと言って必ずしも銀行金利がそこまで下がるとは限らない。そもそも、銀行が準備預金を獲得して融資のための余裕を持てたからといって、融資を望む預金者が居なければ融資は発生せず、マネーサプライ=我々の預金は増えない。銀行はあくまで資金需要に応じるのであって、預金者に無理やり貸し付けることはできない。すでに批判した又貸し説では、準備預金制度によって、マネーサプライとベースマネーに極めて単純な乗数関係を導いてしまうが、実際には乗数関係は変化し、ベースマネー増にサプライは追従しきらない。こうした金融政策の機能不全は、MMTerが財政政策を重視する動機の一つにもなってると思われる。というのも一方の財政政策は(きちんと赤字をだして支出すれば)準備預金と同時に直接民間預金を確実に増やすことができるためだ。

中銀引受け/債務拡大の是非について

まず中銀引受自体は、それが直接引き受けにせよ市中消化と買いオペの連動にせよ、大規模な政変が起きるなどを除けば、永久に可能である。その額にも、理論上の制限は無い。金融政策が財政政策に連動する限り、これは常に実行できるし、あるいは中銀が金融政策を実施しなくても、国会の議決によってこれを強制できる。制限はないので、 100兆でも100垓でも100極でも、会計上は発行および中銀引受させることは可能だし、その事自体が直接なんらかの問題を引き起こすということはない (もちろん、そのように調達した資金でどのような政策を実行するか、またはしたかは問題になる)。

しかしながら中銀引受は政治的には忌避されることがある。しばし、中銀の直接引受が財政法で制限されていること、また現在の中銀オペレーションの金融緩和が例外的であっていずれ"出口"(金融緩和の終了:国債購入を控え始める)が求められていることの理由として、「政府の財政節度を保つため」 というのが挙げられる。つまり、政府が際限無く資金を調達できるとなると、何をやらかすかわからないため、あえて回りくどい手続きを設けているということになる。

逆に言えば、中銀引受そのものを忌避する直接的な理由はあくまで政治的な理由であって財政的理由ではない ということだ。政府が中銀引受で獲得した資金で、特段国民経済に問題のない(あるいは有益な)財政政策を実行したなら、それは文字とおり問題がない。極端な話、100垓円の国債を中銀に引き受けさせ、現金として引出し、誰もアクセスできない地下にタイムカプセルとして償還日まで埋める(または永久に埋め立ててしまい、国債は借り換え続ける)政策は、大量の国債を発行するものの、毒にも薬にもならないので無害である。例えば財政法の背景として、戦時に大量の国債を発行して中銀引受させ、戦費調達をしたという歴史がある。仮にこれが望ましく無い政策だったとしても、それは政策の問題であって、中銀引受それ自体が問題ということにはならない。 では一体望ましい政策はなんであるか、またどういう政策であれば実施しても問題がないと言えるか、というのは当然よく検討する必要がある。しかしいずれにせよ、政治的対立を無視すれば、基本的に政府+国会は、予算制約を一切気にすることなく、その政策を実行した場合の国民経済への影響のみを考慮して政策を実施する余地が常にある。 一つ釘を差しておくとすれば、「政策のX円あたりの効果」というのは間違った評価指標である。

政府債務が拡大することを忌避する動機は、おそらく民間企業の財務評価のアナロジーから来ていると考えられる。つまり、巨大な債務を抱えており、経常赤字を出していて、自己資本率が低い場合、投資家はそうした企業には投資しないだろうというものだ。しかしこのアナロジーは成り立たない。すでに見たように政府は債務を常に履行できる。万が一このことを理解しない投資家が巨大な主権通貨債務を抱える国の国債を保有していて、破綻リスクを恐れてそれを手放そうとしても、中銀はこれを悠々と回収できるため、金利上昇を抑えられる。

MMTerのスローガンで「政府赤字は民間黒字」というのがあるが、これは何もMMTerの過激発言ではなく、会計的な事実である。つまり、「MMTerの」という修辞は余計である。そして政府赤字は国債によって発生するのだから、貨幣そのものを消滅させる気でもない限り、国債はそもそも償還しない(借り換え続ける)ことを前提としなければならない。

このことは、「上記の中銀システムをまっさらな状態から始めるにはどうすればいいか?」 を考えればよく分かる。預金者の市中銀行口座残高と市中銀行の準備預金残高と国庫がすべてゼロであり、誰も日本銀行券を保有していない状態から、どうすれば金融を始められるだろうか?

市中銀行が信用創造をしても、中銀が準備預金を供給しなければそれは履行できない。政府が国債を売却しようとしても、市中銀行が準備預金を持たなければ購入できない。政府が政策を実行しようとしても、国庫がなければできない。それを供給しているのは唯一、中銀である。したがって、中銀の信用創造なしには、金融システムをスタートできない。では中銀の「融資」に対応する貸付債権は何か? 中銀に口座を持つのは政府と銀行だけだから、彼らへの貸付債権が発生していることになる。そして国債とは単にこのときの政府貸付債権が形を変えたものにすぎない。これによって獲得した国庫や準備預金を元手に、政府の財政政策や銀行融資が行われていく。 つまり、政府の債務とは、その経済圏において政府から発行されたベースマネー総額のことに他ならない。

政府の債務は、そもそも中銀システムそのものを運用するにあたって必要不可欠である。これらを償還するということは、実質的に現在の貨幣経済を停止させることを意味する。